個人賠償責任保険とは、日常生活で他人にケガをさせたり他人の物を壊したりして損害を与えたときに使える保険です。

保険料がとても安く、いざというときには高額な保険金を受け取ることができるのでコストパフォーマンスは抜群です。

この記事では、この個人賠償責任保険を使いこなすために必要な知識を解説します。

Contents

個人賠償責任保険とは

個人賠償責任保険はとても使える保険ですが、補償の対象外となっているものもあります。ここでは個人賠償責任保険の基本を解説しますので、補償の範囲について正しく理解しておきましょう。

個人賠償責任保険で補償の対象になるのはどんなとき?

個人賠償責任保険は日常生活で他人に損害を与えたときに、保険会社から保険金を受け取って賠償金にあてることができる保険です。日常生活賠償責任保険と呼ばれることもあります。

保険のイメージがつかめない人のために、一例として楽天生命の商品を挙げておいたので参考にしてください。

補償の対象となるものをおおまかに説明すると次のとおりです。

- 他人の所有物を壊した場合

- 他人にケガをさせてしまった場合

具体例を挙げると以下のようなものがあります。

- 洗濯機が故障して水漏れが起き集合住宅の階下にある部屋を水浸しにした

- デパートで買い物をしているときに子どもが商品を落として壊してしまった

- 自転車に乗っていて出会い頭で歩行者に衝突してケガをさせてしまった

- ペットが他人に噛み付いてケガをさせた

- ゴルフのプレイ中に打ったボールが他人(一緒にプレイしていない人)に当たってケガをさせてしまった

だいたいイメージできたのではないでしょうか?

誰しもうっかりして他人に迷惑をかけてしまうことはあるものです。そんなとき、保険で賠償金を支払うことができるなら安心ですよね。なお、故意で損害を与えた場合はもちろん対象外です。

公式サイト:個人賠償責任プラン|楽天の保険比較

個人賠償責任保険で補償されないケースもある

個人賠償責任保険は他人に損害を与えたときの補償ですが、どんなときでも対象になるわけではありません。例外となるケースも理解しておいてください。

- 他人から借りているものや預かっているものを壊した場合

- 損害を与えた相手が身内の場合

- 仕事中に生じたもので、その業務の遂行に起因する場合

- 自動車・バイクの所有・使用・管理が原因の場合

他人から借りているものや預かっているものは、借りたり預かったりしている時点できちんと管理する責任が生じています。そのため個人賠償責任保険では対象外です。また自動車やバイクの場合は自動車保険でないと補償されません。

対象となるのは家族全員

個人賠償責任保険が補償の対象とするのは契約者本人だけではありません。ここが個人賠償責任保険のコスパ最強たるゆえんです。以下の全員が対象となります。

- 本人

- 配偶者

- 本人またはその配偶者と同居している親族(6親等以内の血族、3親等以内の姻族)

- 本人またはその配偶者と別居している未婚の子

未婚であれば別居している子も対象なので、上京して大学に通っているような子どもも含まれますし、内縁関係の相手や同性のパートナーでも対象になります。

ただし内縁の相手方や同性パートナーの場合、その関係を将来にわたって継続する意思があり、婚姻関係に準じた実態がないと対象外になることがあるようです(加入する保険会社に確認してください)。

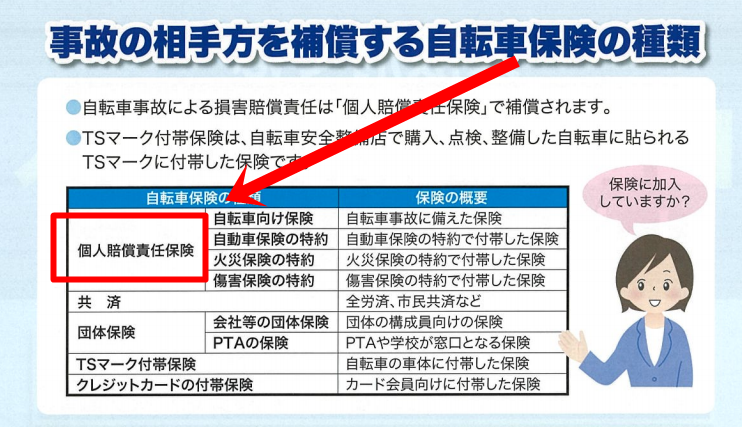

個人賠償責任保険は自転車保険として使える

補償される具体例のところで少し触れましたが、個人賠償責任保険は自転車保険としても使えます。

自転車保険として販売されている商品は、他人に損害を与えた場合の賠償責任補償と自身のケガの補償(傷害保険)とのセット商品です。セブンイレブンで販売している自転車保険の例を挙げておきますのでよく説明を見てください。

引用元:自転車保険|セブンイレブン

これら2つの補償のうち優先順位が高いのは、他人に迷惑をかけてしまったときですよね。

自分のケガについては健康保険が使えますし、医療保険や傷害保険に加入していればそこから給付金を受け取ることができます。そのため自分の補償はなくても良いという人も多いはずです。

自転車保険の加入が義務化されている自治体もたくさんありますが、こうした自治体が義務付けているのは他人に対する賠償責任保険のみです。大阪市の例を挙げておきますので参考にしてください。

引用元:大阪府ウェブサイト

そのためたとえ自転車保険の加入が義務化されている自治体に住んでいても、個人賠償責任保険に加入しているなら改めて自転車保険として売られている商品に加入する必要はありません。

保険会社は傷害保険の部分で利益を出していると考えられます。家族全員で加入すると保険料もかなりの負担になるので注意しましょう。

個人賠償責任保険はすでに加入している可能性がある

個人賠償責任保険は、実は知らずに加入している人も多いです。ここではあなたが現在、個人賠償責任保険に加入しているかどうかを判断する方法について解説します。

加入している保険などに付加されているケース

個人賠償責任保険は基本的に単体で加入することはできません。なぜなら保険料が安いため、単体で販売しても保険会社の利益にならないからです。

そのため加入しているなら何かに付加されている形になっています。保険なら「特約」という扱いです。付加されている可能性があるものは以下のようなものがあります。

- 自動車保険

- 火災保険

- 傷害保険

- クレジットカード

すでに強調しているとおり個人賠償責任保険は良い商品のため、代理店の人が気を利かせて付加しておいてくれていることも考えられます。

心当たりがなければ保険証券を探し、その中に「個人賠償責任保険」や「日常生活賠償責任保険」などの言葉がないかどうか確認してください。

また、クレカに付加することができる商品の例としてセゾンカードの「ご迷惑安心プラン」を挙げておくので参考にしてください。

参考:ご迷惑安心プラン|セゾンカード

賃貸住宅に住んでいるならほぼ加入している

賃貸住宅(集合住宅)を契約している場合は、すでに加入している可能性がとても高いです。なぜなら賃貸住宅を借りるときに契約する火災保険は以下の3点セットになっているのが標準だからです。

- 家財に対する火災保険(俗に「家財保険」ともいいます)

- 借家人賠償責任保険

- 個人賠償責任保険

賃貸住宅を借りるときに加入する火災保険は、あくまで借りる人の財産に対してかかっているものです。建物ではありません。うっかり失火してしまった場合は退去するときに元の状態に戻す義務がありますが(原状回復義務)、これは借家人賠償責任保険でまかないます。

個人賠償責任保険の補償対象となる具体例として「階下の部屋を水浸しにした場合」を挙げましたが、集合住宅はこうしたケースが想定されているためセットになっているのでしょう。

この補償が賃貸住宅の契約とは関係がないところで起きた事故にも使えるということです。

これから加入するならどうすればいい?

前項で説明した方法で調べても加入していないとわかった場合、保険ならその保険商品に特約として個人賠償責任保険が用意されている場合は中途付加することが可能です。

ホームページで調べたり保険会社や代理店に確認したりすれば、その保険に個人賠償責任保険の特約があるかどうかわかります。クレジットカードでも同じです。

すでに加入している保険やクレジットカードに付加できない場合、あるいは加入しているもののもう少し保険金額を上げたいようなときは新たに加入することが必要です。

先に例として挙げた楽天銀行の例では個人賠償責任保険に月額120円の保険料で加入できます。保険金額は1億円で示談交渉サービスもついています。

この保険は楽天銀行に口座を持っていれば加入できるので、単体で加入しているのと同じです。おそらく利益をあげることが目的ではなく口座を開設してもらう動機にしたいと考えているのでしょう。

保険金額はいくら必要?

個人賠償責任保険の保険金額は2000万円~1億円が一般的です。中には無制限という商品もあります。

自転車に乗るのであれば、過去に賠償命令が出た最高額が約9500万円なので、1億円あれば安心でしょう。ただここまで高額な賠償命令が出るのはまれですから、普段から気を付けて自転車に乗っているのであればもっと安くてもいいかもしれません。

なお自転車保険として使うなら示談交渉サービスがついているほうが安心です。被害者とお金の交渉をしたことがある人は少ないでしょうから、万が一のときに交渉を代行してもらえたほうが保険として役立つでしょう。

高齢者の介護をしているなら補償内容に注意!

以上で大半のケースは問題ありませんが、徘徊する可能性のある高齢者の介護をしているなら商品選びで注意してほしい点があります。

2007年に認知症が原因で徘徊していた高齢者が列車にはねられて死亡した事故があり、遺族がJR東海から訴えられた訴訟がありました。このように介護をしている家族が監督責任を問われることがあります。

線路内に立ち入って列車を止めてしまった場合も損害賠償をされることがありますが、は他人の物や人体に直接の損害は生じていないので、従来の個人賠償責任保険では補償の対象外でした。しかし、最近はこうしたケースも補償される商品があるので、心当たりがある場合は商品を選ぶときに注意しましょう。

対象とされている商品の例として以下を挙げておきますので参考にしてください。「特長」のところに説明があります。

参考:GK すまいの保険グランド(家庭用火災保険)|三井住友海上火災保険

これは比較的、最近の動向なので要チェックです!

まとめ

個人賠償責任保険はとにかく「コスパ最強」の一言です。

保険料が安い理由は、おそらく加入していても使い方を知らなくて保険金を請求していない人が多いからではないかと考えられます。

せっかくの保険を役立てるために、どんなときに使えて誰が保険の対象なのかということをしっかり理解しておきましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります